전 세계 공급망의 구조조정이 진행되는 가운데, 캄보디아는 가방 제조 분야에서 빠르게 떠오르는 강국으로 부상하고 있습니다. 베트남 가방 제조업체 동남아시아 제조업의 벤치마크로 오랫동안 여겨져 온 캄보디아는 최근 여행용품 부문에서 독보적인 경쟁 우위를 보여주고 있습니다. 2025년 캄보디아의 가방 수출액은 20억 달러를 넘어섰으며, 의류, 신발, 여행용품(GFT) 산업 전체 수출액은 사상 최고치인 160억 달러를 기록했습니다.

이 기사는 캄보디아가 베트남 가방 공장에 비해 갖는 5가지 핵심 이점을 심층 분석하여 공급망 의사 결정에 도움이 되는 데이터 기반 통찰력을 제공합니다.

캄보디아의 최저임금은 월 210달러(2026년 기준)에 불과하며, 이는 다른 나라에 비해 상당히 낮은 수준입니다. 베트남 가방 공장들 현재 노동 비용을 기준으로 합니다. 캄보디아 정부의 연간 조정(2026년 인상액은 2달러에 불과한 210달러)에도 불구하고, 이러한 점진적인 접근 방식은 노동자 복지와 산업 비용 경쟁력 사이의 균형을 유지합니다.

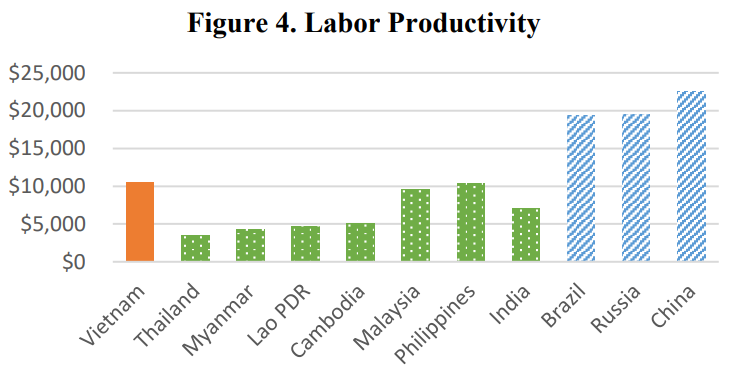

가방과 같이 노동집약적인 제품의 경우, 이러한 비용 차이는 베트남 가방 제조업체에 비해 15~20%의 제조 비용 절감 효과로 직결됩니다. 특히 캄보디아의 노동 생산성은 꾸준히 상승하여 2019년에는 산업 부문 생산성이 근로자 1인당 2,424달러에 달했습니다.

이는 캄보디아가 다른 국가들과 비교했을 때 전략적으로 가장 가치 있는 차별화 요소임을 나타냅니다. 베트남 가방 제조업체.

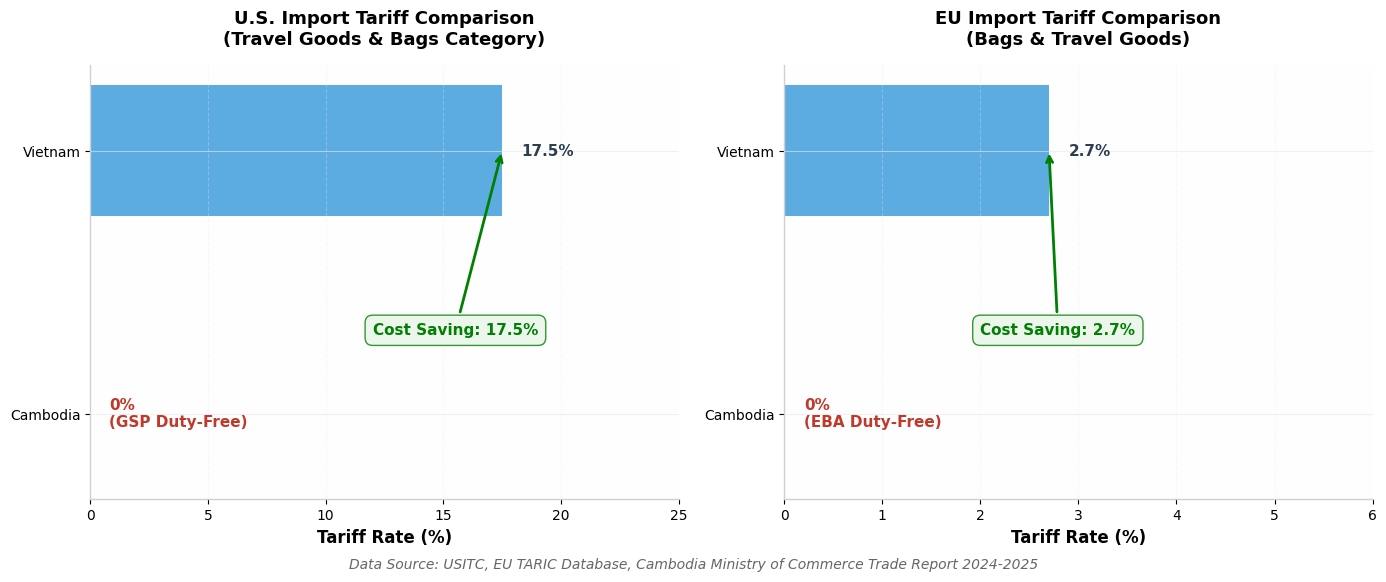

캄보디아는 2016년부터 미국의 일반특혜제도(GSP) 혜택을 받아 여행용품(수하물, 배낭, 핸드백, 지갑 등)이 미국 시장에 무관세로 수출되고 있습니다. 반면 베트남의 가방 공장에서 생산되는 유사 제품은 최혜국대우(MFN) 관세가 10~30%에 달합니다.

2025년에 미국이 캄보디아에 19%의 관세를 부과하더라도, 저렴한 노동 비용 덕분에 캄보디아의 가방 제조업체들은 베트남 및 태국의 가방 제조업체들과 경쟁력을 유지할 수 있습니다. 또한 캄보디아는 다음과 같은 이점을 누리고 있습니다.

이러한 우대 무역 협정은 가방 수출업체에게 베트남 가방 공장에 비해 관세 비용을 12~33% 절감할 수 있는 혜택을 제공합니다.

관세 비용 정량화: 이는 베트남 공장과의 가장 직접적인 비용 경쟁력 비교 방법입니다. 미국 시장에서 캄보디아산 가방은 일반특혜제도(GSP)에 따라 0%의 관세를 적용받는 반면, 베트남산 가방은 최혜국대우(MFN) 관세(10~30% 범위)를 부담해야 합니다.

EU 시장 역시 마찬가지로 유리합니다. 캄보디아는 EBA(대체품목재거래협정)에 따라 EU 시장에서 무관세 혜택을 누리는 반면, 베트남 가방 제조업체들은 EVFTA(베트남-베트남 자유무역협정) 혜택에도 불구하고 여전히 평균 2.7%의 관세를 납부하고 있습니다. 마진이 낮은 가방 산업의 경우, 이 2.7%의 차이는 규모에 따라 상당한 영향을 미칩니다.

위험 요소: 미국 일반특혜관세제도(GSP) 정책은 불확실성을 내포하고 있지만(역사적으로 변동성이 컸음), 캄보디아 가방 제조업체는 인건비 우위 덕분에 2025년 19% 관세 시나리오에서도 베트남 가방 공장과 전반적인 비용 경쟁력을 유지할 것으로 예상됩니다. 또한, EU의 유럽 상품 및 서비스 무역 협정(EBA) 혜택은 최소 2029년까지 보장되어 중장기 계획 수립에 안정성을 제공합니다.

캄보디아는 의류, 신발, 여행용품(GFT) 산업 클러스터를 전문적으로 구축해 왔습니다. 2024년 기준으로 캄보디아에는 약 1,600개의 GFT 공장이 있으며, 80만 명이 넘는 근로자가 종사하고 있는데, 그중 75.5%가 여성입니다.

베트남 가방 공장들이 광범위한 생산 기반을 갖추고 있는 것과는 달리, 캄보디아는 가방 제조 분야에서 고도로 전문화된 부문들을 발전시켜 왔습니다.

캄보디아 정부는 2022-2027년 GFT 산업 개발 전략에 따라 순수 CMT(절단-제작-마감) 모델에서 OEM/ODM 역량으로의 전환을 적극적으로 추진하고 있으며, 이는 캄보디아 공장들이 이제 베트남 공장들과 경쟁할 수 있는 설계 개발 및 고부가가치 주문을 수행할 수 있는 역량을 갖추게 되었음을 의미합니다.

베트남 가방 공장들이 대형 공장 중심의 구조를 보이는 것과 달리, 캄보디아의 공장들은 규모가 더 유연하여 소량 생산, 다양한 스타일, 그리고 빠른 가방 주문 처리라는 독특한 이점을 제공합니다.

데이터에 따르면 캄보디아 공장의 일반적인 최소 주문량(MOQ)은 스타일당 3,000~5,000개입니다. SYNBERRY BAG CAMBODIA와 같은 기업은 주요 브랜드의 품질 및 생산 능력 요구 사항을 충족하는 동시에 중국 생산 및 베트남의 대규모 공장에 대한 대안을 찾는 중소 브랜드를 위한 유연한 OEM/ODM 제조 역량을 유지할 수 있습니다.

캄보디아 정부는 제조업을 경제의 핵심 축으로 여기고 있으며, 산업 부문은 2025년에 8.6% 성장할 것으로 예상되어 2년 연속 8% 이상의 성장을 기록할 전망입니다. 이러한 정책적 안정성은 장기 투자를 위한 안전장치를 제공합니다.

베트남의 가방 제조 부문이 무역 마찰 위험에 노출된 것과 달리, 캄보디아는 2029년까지 최빈개도국(LDC) 지위를 유지하며 이 완충 기간 동안 특별한 국제 무역 혜택을 누립니다. 최빈개도국 지위를 벗어난 후에도 캄보디아는 인권 및 환경 기준을 충족하는 한, 일반특혜제도(GSP+) 프로그램을 통해 EU 시장에 무관세로 접근할 수 있어 책임감 있는 브랜드 가치 제안과 완벽하게 부합합니다.

결론: 캄보디아 - 가방 제조에 있어 전략적 요충지 vs 베트남 공급업체

비용 최적화, 관세 혜택, 유연한 생산 능력을 추구하는 가방 브랜드에게 캄보디아는 많은 베트남 공급업체가 따라잡기 어려운 가치 제안을 제공합니다. 특히 미국 시장에서 일반특혜제도(GSP)의 무관세 혜택(정책이 지속될 경우)은 베트남산 수입품 대비 10~30%의 가격 경쟁력으로 직결될 수 있습니다.

공식 수출입 데이터는 캄보디아가 가방 산업에서 베트남보다 제조 측면에서 우위를 점하고 있음을 보여줍니다. 지난 5년간 캄보디아의 여행용품 수출은 2020년 12억 5천만 달러에서 2025년 20억 달러로 급증하며 누적 60%의 증가율을 기록했습니다. 반면 베트남은 절대적인 수출량(48억 달러)에서는 여전히 우위를 점하고 있지만, 지난 5년간 총 성장률이 26%에 그치면서 성장세가 크게 둔화되어 2021년부터 시장 포화 조짐을 보이고 있습니다.

베트남 공장들이 인프라 발달 측면에서 여전히 우위를 점하고 있지만, 노동집약적이고 비교적 표준화된 가방 제품(주로 미국과 유럽 시장으로 수출되는 제품)의 경우, 전통적인 생산지인 베트남에 비해 캄보디아가 전략적으로 더 앞서나가는 선택지임은 분명합니다.

따라서 공급망 구성을 평가하는 브랜드에게는 "중국 + 캄보디아" 이중 기지 전략을 권장합니다. 즉, 고난이도 또는 높은 유연성이 요구되는 생산은 중국에서 유지하고, 표준화된 가방 제품 라인은 캄보디아로 이전하여 베트남 기반 제조 옵션 대비 관세 혜택과 비용 우위를 극대화하는 것입니다.

베트남 가방 공장에서 기존 주문을 이전하려는 경우든, 동남아시아에 처음으로 제조 시설을 구축하려는 경우든, 저희 팀은 공장 실사, 샘플 개발부터 대량 생산 및 배송에 이르기까지 전 과정에 걸쳐 지원을 제공합니다.

지금 바로 연락주세요:

이메일: [email protected]

왓츠앱: +86-139-5921-4481

(모든 데이터 출처: 캄보디아 상무부, 유로챔 캄보디아, GMAC(캄보디아 의류 제조업체 협회), 아시아 의류 산업 관측소 보고서(2024-2025))

계속 읽어보시고, 계속해서 소식을 받아보시고, 구독하세요. 귀하의 생각을 알려주시면 감사하겠습니다.

저작권

@2024 Synberry Bag & Package Products Co.,Ltd 모든 권리 보유

.

네트워크 지원

네트워크 지원

사이트맵 / 블로그 / Xml / 개인 정보 보호 정책